Ci risiamo: un “nulla di fatto” anche per il 2025.

Lo diciamo subito ed in maniera chiara ed incontrovertibile, per non alimentare il caos schizofrenico creato (regolarmente ogni anno!) sulla questione: il divieto di fatturazione elettronica per le prestazioni sanitarie a privati è stato prorogato fino al 31 dicembre 2025.

A fine 2024 ricorderete senz’altro l’inattesa proroga del divieto fino al 31 marzo 2025, che ha lasciato presagire un cambiamento (“finalmente” dato che se ne parla dal 2019!) nel sistema di fatturazione delle prestazioni sanitarie ai privati, ma con un ulteriore intervento normativo la proroga è stata nuovamente estesa. Questa volta fino alla fine dell’anno.

Questo significa che gli psicologi e gli altri professionisti sanitari dovranno continuare a emettere fatture cartacee per le loro prestazioni rivolte ai pazienti privati, senza doverle trasmettere tramite il Sistema di Interscambio (SdI). Rimarchiamo il concetto: è un DIVIETO l’emissione di fattura elettronica per prestazione sanitaria a privati, non un consiglio o una possibilità.

Rimarrà quindi poi l’obbligo di trasmissione a STS (Sistema Tessera Sanitaria) una volta che la fattura viene saldata integralmente.

Cosa significa in concreto per gli psicologi?

Nulla di nuovo o che già non si conoscesse: continua a non essere possibile emettere fattura elettronica tramite SdI per le prestazioni sanitarie rese a privati. Questo divieto, introdotto per motivi di privacy, vale indipendentemente dal regime fiscale adottato, quindi riguarda sia chi è in regime forfettario sia chi è in ordinario. La misura nasce con l’obiettivo di garantire la tutela dei dati sensibili dei pazienti, evitando che informazioni sanitarie possano transitare attraverso sistemi non specificamente predisposti per la gestione di tali dati (come ad esempio SDI).

PsicoGest è già pronto e continua a gestire questa regola senza problemi ormai da diversi anni: come sempre, il sistema impedisce il salvataggio di una fattura elettronica sanitaria destinata a un privato, evitando errori e possibili sanzioni. Questo meccanismo automatico rappresenta una garanzia per i professionisti, che non devono preoccuparsi di aggiornamenti normativi o di rischi legati a errori di trasmissione delle fatture.

Oltre a questa funzione, PsicoGest offre un supporto completo nella gestione della documentazione fiscale, snellendo le procedure e permettendo agli psicologi di concentrarsi sulla propria attività clinica senza perdersi tra gli obblighi burocratici. Se conosci colleghi che ancora si arrovellano su questi dettagli, magari è il momento giusto per fargli scoprire PsicoGest. Perché la burocrazia pesa meno quando c’è qualcuno che se ne occupa al posto tuo.

E’ notizia di questi giorni l’approvazione del “Decreto Milleproroghe 2025” firmato dal governo. Tra le tante proroghe (appunto si chiama “milleproroghe”…) c’è anche qualcosa che riguarda da vicino gli Psicologi e tutti i professionisti sanitari.

Il 1° gennaio 2024 il decreto milleproroghe aveva previsto una proroga del divieto di fatturazione delle prestazioni sanitarie a soggetti privati in forma elettronica. Pertanto per tutto il 2024 (fino al 31.12.2024) le fatture di questo tipo non hanno potuto (e non potranno) essere elettroniche, ma normali.

Proprio dal decreto 2024 si sapeva già che fine anno/ inizio 2025 avrebbe costituito un cambio e… così è stato, ma solo in parte.

Nel 2025 infatti, tutte le fatture – anche le sanitarie a privati cittadini – saranno elettroniche. Con un piccolo “MA”, però. Sì perché nel decreto Milleproroghe 2025 è stato ulteriormente prorogato il divieto di tali fatture in formato elettronico ma, diversamente dagli anni passati, la proroga non si estenderà fino al dicembre 2025.

Leggiamo nel Decreto:

“Si proroga al 31 marzo 2025 il termine dell’esenzione dall’obbligo di fatturazione elettronica delle prestazioni sanitarie verso consumatori finali.”

Ciò significa quindi che fino al 31 marzo 2025 vigerà il divieto di fatturazione elettronica per una prestazione sanitaria erogata ad un privato (ad esempio un paziente). Dal giorno dopo invece, una medesima fattura dovrà essere in formato elettronico, quindi con invio a SDI.

Come ci si comporterà con STS? Quali accorgimenti si dovrà avere? I clienti privati dovranno avere un codice destinatario?

Ancora non si hanno risposte a queste domande. Presumibilmente STS rimarrà come incombenza degli Psicologi e degli altri sanitari. Anche la mancanza di un codice destinatario (il paziente potrebbe infatti non disporne e non ha al momento obbligo di averne uno) non dovrebbe essere un problema (già nel 2024 si sono emesse fatture elettroniche a privati, solo non sanitarie!), essendo che al paziente si consegnerà sempre una copia cortesia, mentre la fattura vera e propria sarà trasmessa a SDI (e quindi sarà visibile nel cassetto fiscale del paziente).

Ma dovremo ancora attendere per avere approfondimenti in merito. Sempre che, ora di marzo, non vengano stabilite nuove proroghe. Ciò è infatti possibile qualora, ad esempio, il Garante della Privacy non manifestasse soddisfazione per gli accorgimenti adottati da AdE per la ricezione di documenti fiscali riguardanti dati sensibili.

Annosa questione è quella relativa a STS e ai suoi invii con una domanda che prevale spesso sulle altre: QUANDO?

Psicologi – ma anche altri professionisti sanitari – spesso si interrogano su quando sia il momento migliore, o quello più giusto/ corretto per fare gli invii a STS delle spese sostenute dai propri pazienti. Si apre quindi una voragine di idee, teorie, filosofie che portano a risposte spesso diverse fra loro, talvolta in contrasto. Vediamo quindi di fare un pò di chiarezza.

Partiamo con il dire quindi che – fino al 2024 – STS stesso stabilisce 2 (due) scadenze precise, due punti temporali fermi ed inconfutabili: il 30 settembre (dell’anno in corso) e il 31 gennaio dell’anno dopo. Queste sono le due date collegate con la “trasmissione/ invio” a STS delle fatture di spesa. Poi ci sono due date aggiuntive (indicativamente 8 giorni – ossia praticamente una settimana – le summenzionate, ma – attenzione – solo per le variazioni.

E queste due date (30 settembre e 31 gennaio) sono anticipate da una parolina che spiega piuttosto chiaramente quando effettuare gli invii; la parolina in questione è “entro“.

Vi è un’ulteriore specifica per comprendere quale delle due scadenze (le chiamiamo così proprio perché “anticipate” dalla parola “entro” – come la mozzarella: “Consumare preferibilmente ENTRO…”), poiché non vi è possibilità di libera scelta tra una delle due scadenze e la seconda non è semplicemente l’ultima scadenza possibile.

Nello specifico quindi:

entro il 30 settembre dell’anno in corso si inviano le fatture saldate nel 1° semestre dell’anno corrente (1° gennaio – 30 giugno)

entro il 31 gennaio dell’anno successivo si inviano le fatture saldate nel 2° semestre dell’anno in corso (1° luglio – 31 dicembre)

L’accento si pone quindi sulla data del saldo della fattura, cioè del pagamento completo di una determinata fattura, anche perché a STS si inviano i dati “di spesa”, quindi di qualcosa che è stato comprato, pagato, che costituisce per il paziente una spesa. Una fattura emessa ma non saldata non costituisce una spesa (e non può quindi essere inviata a STS).

Ma torniamo al nocciolo della questione: quando inviare?

A seconda della data di spesa, ENTRO una delle due date. Questione semplice penserai tu che stai leggendo. Invece spesso non è così. Come dicevamo all’inizio, spesso si incistano convinzioni bizzarre (anche, a onor del vero, alimentate dai cambiamenti delle istruzioni di STS nel corso degli anni, come l’invio “mensile” mai entrato in vigore e sempre riproposto e paventato). Non è pertanto infrequente che alcuni colleghi vadano in panico verso la fine di un qualunque mese (non relativo o concomitante con le scadenze di cui sopra), convinti di dover trasmettere tutte le fatture del mese (e solo quelle!). Ribadiamo: NON È COSÌ.

Non vi è alcuna necessità di inviare, ad esempio, entro fine aprile le fatture pagate ad aprile, evitando di inviare ad esempio quelle di marzo o febbraio. STS non richiede assolutamente questo (non nel 2024 almeno).

Avere quindi un sistema di invii automatici in cui impostare una data di inizio e di fine di invio non ha alcun senso (può avere senso la data di inizio, ma non quella di fine).

Posso inviare una fattura saldata a luglio a settembre? – Sì, certamente. La fattura saldata a luglio ha come scadenza di invio a STS fine gennaio dell’anno successivo, ma nulla vieta di inviarla prima. Purché l’invio avvenga ENTRO il 31 gennaio. Non vi è obbligo di inviare PRIMA una fattura di un’altra, STS non “guarda” l’ordine di invio. Posso inviare prima le fatture di maggio e poi quelle di gennaio… nessun problema.

A metà gennaio posso inviare le fatture di luglio dell’anno prima insieme alle fatture di gennaio del nuovo anno? – Sì, ovviamente. Anche se pertinenti ad anni differenti e a scadenze differenti non vi è alcun divieto di inviare con largo anticipo le fatture di spesa a STS, essendo sempre nel concetto di “entro la data di xy”.

Ok, ma quindi: quando invio a STS?

Anche subito dopo aver ricevuto il saldo di una fattura. L’importante è non passare/ bucare/ sforare le scadenze che STS impone.

In PsicoGest, attivando l’invio automatico, una fattura viene inviata (se idonea, ossia anche con una data di pagamento) “subito”, non appena diviene pronta. Per la precisione gli invii automatici avvengono ogni 10° minuto di ora. E questo va benissimo: anche se la scadenza di invio di quella fattura è tra diversi mesi, nulla vieta di inviarla subito. Una fattura di gennaio che ha scadenza di invio a settembre può tranquillamente essere inviata a gennaio. Fermo restando che in questo modo si avrà più tempo a disposizione in caso di errori/ correzioni/ modifiche ecc, rispetto ad un invio dell’ultimo minuto, il giorno della scadenza.

Allora conviene inviare subito?

Sì, perché no. Se una fattura è stata emessa ed anche saldata ed è a posto, perché tenerla lì se si sa che sarà soggetta all’invio STS?

Tenere lì una fattura implica il doversi ricordare di inviarla e ogni giorno che passa e in cui la fattura non è stata inviata contiene la possibilità di dimenticarsi dell’invio. Il tempo passa, si hanno tante cose da fare, si emettono altre fatture che parimenti vengono mantenute in attesa… le probabilità di dimenticanza crescono esponenzialmente. Senza contare che la fattura potrebbe contenere un errore: accorgersene prima permette di avere più tempo per la correzione, per richiedere assistenza in caso di difficoltà. Ricordiamo che un mancato invio e/o un invio tardivo oltre scadenza è soggetto a sanzioni!

Inviarla subito invece fornisce immediatamente un feedback: tutto a posto. Fine, non ci si pensa più.

Oppure: errore! Accidenti, correggo subito/ richiedo aiuto per la correzione e ho tutto il tempo per procedere con un nuovo invio.

Togliersi un’incombenza di dosso permette di lavorare più sereni e con minore stress. Ecco perché abbiamo realizzato l’invio automatico di PsicoGest con invio istantaneo (o quasi) della singola fattura non appena pronta.

Articolo scritto in collaborazione con i commercialisti di UnoCheConta, i commercialisti di PsicoGest.

Disclaimer: Le date riportate nell’articolo sono valide per gli anni fino al 2024 incluso. Per anni successivi potrebbero essere state modificate da STS.

La gestione fiscale è spesso uno degli aspetti più complicati e temuti da chi lavora come psicologo libero professionista. Tra normative in continua evoluzione, adempimenti burocratici e scadenze da rispettare, può sembrare di dover diventare esperti di contabilità per poter navigare senza intoppi nel mondo fiscale. Ma c’è una buona notizia: non deve essere così complicato.

Dopo anni di esperienza maturata grazie a PsicoGest, il gestionale che aiuta migliaia di psicologi a semplificare la loro attività, abbiamo deciso di fare un passo oltre. Il nostro co-fondatore ha raccolto tutte le conoscenze e i consigli pratici in un libro, “Guida fiscale per psicologi”, una risorsa pensata specificamente per i colleghi che vogliono affrontare la fiscalità in modo semplice e sicuro.

Perché “questo”Guida fiscale per psicologi” è diverso?

1. Semplicità e chiarezza: L’obiettivo principale del libro è rendere accessibili concetti fiscali che spesso sembrano (e in parte lo sono) complessi o noiosi. Attraverso spiegazioni semplici, esempi pratici e un linguaggio chiaro, anche chi non ha mai avuto familiarità con questi temi potrà comprenderli senza difficoltà.

2. Orientato alla pratica… degli Psicologi: Non si tratta di un manuale meramente accademico, ma di una guida pratica e specifica per la categoria. Troverai soluzioni concrete per affrontare questioni quotidiane come la gestione delle fatture, la gestione di Sistema Tessera Sanitaria, detrazione delle spese professionali e molto altro. Ogni capitolo è pensato per rispondere alle domande più comuni che vengono fatte ogni giorno da colleghi che utilizzano PsicoGest.

3. Esperienza reale: Questo libro non nasce dalla teoria (ovviamente la contiene in parte), ma dall’esperienza diretta. Negli anni abbiamo visto le difficoltà che psicologi, come te, affrontano nella gestione della propria libera professione. Abbiamo imparato cosa funziona davvero e cosa no, e tutte queste conoscenze sono racchiuse in questa guida.

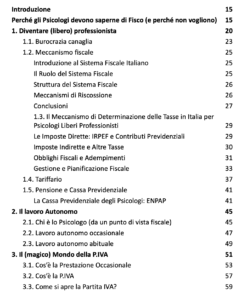

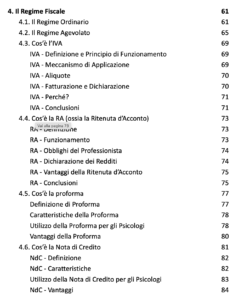

Cosa troverai all’interno di “Guida Fiscale per Psicologi”:

• Meccanismo fiscale e Regimi fiscali spiegati passo passo: Una sintesi ragionata del sistema fiscale e un’analisi chiara dei principali regimi fiscali a disposizione degli psicologi, per aiutarti a scegliere quello più adatto alle tue esigenze.

• Fatturazione e adempimenti obbligatori: Come emettere fatture corrette e inviarle al Sistema Tessera Sanitaria, evitando gli errori più comuni. Quali sistemi di correzione adottare e come gestire tutto il processo di fatturazione .

• Consigli pratici per risparmiare tempo e denaro: Suggerimenti su come ottimizzare la tua gestione fiscale insieme a tutti gli adempimenti che riguardano gli psicologi, evitando errori che potrebbero costarti caro.

A chi si rivolge:

La “Guida fiscale per psicologi” è pensata per tutti gli psicologi, sia coloro che sono all’inizio della loro carriera e si trovano a dover capire come affrontare la burocrazia fiscale per la prima volta, sia per quelli più esperti che vogliono assicurarsi di non lasciare nulla al caso e migliorare la gestione della loro attività.

Non lasciare che la fiscalità ti freni!

Essere uno/a psicologo/a libero professionista ti dà la libertà di gestire la tua attività come preferisci, ma questa libertà viene spesso accompagnata da una buona dose di adempimenti burocratici (e da conseguenti paure/ angosce). “Guida fiscale per psicologi” ti fornirà tutti gli strumenti necessari per affrontare con sicurezza e tranquillità anche gli aspetti più complessi della tua professione, partendo dal presupposto che la conoscenza (o informazione) è la prima arma con la paura (data spesso dalla non-conoscenza).

Se vuoi semplificare la tua gestione fiscale e dedicare più tempo ai tuoi pazienti, non perdere l’occasione di scoprire come farlo con facilità. Il libro è disponibile ora ed è pronto a diventare il tuo alleato per una gestione serena della tua attività!

Per tutto il 2024 – quindi fino al 31.12.2024 – vige il divieto di emettere fattura elettronica se ciò che si sta fatturando è una prestazione sanitaria e se la fattura è destinata ad un soggetto privato (le due condizioni devono coesistere, per il divieto).

Ma con il finire dell’anno, il divieto verrà meno e quindi sarà per tutti e per tutte le prestazioni erogate (sanitarie e non), obbligo di emissione di fattura elettronica.

Un pò di storia della Fattura elettronica (e dei divieti)

La fattura elettronica è stata introdotta (l’Italia è stata la prima) con diversi scopi, tutti invero proattivi e funzionali: uniformare il sistema di fatturazione, tracciare rapidamente le transazioni, automatizzare e snellire gli aspetti burocratici, ridurre gli errori, ecc. ecc.

Quindi la Fattura Elettronica nasce con uno scopo nobile, nonostante l’aura di sospetto di molti ma che del resto si confà a tutto ciò che attiene alla “novità”. Tutto bene quindi, fino a quando il Garante della Privacy ha voluto approfondire la questione e, a fronte di un sistema di gestione dei dati non ottimale a suo dire (le fatture sono inviate a SDI e chi vede cosa è contenuto nelle fatture?, ndr.), ha introdotto un blocco. Come? Vietando categoricamente la possibilità di emettere fatture elettroniche per alcune categorie specifiche di prestazioni e professionisti.

Tra questi: le prestazioni sanitarie dei professionisti sanitari (come gli psicologi) quando esse sono indirizzate a persone fisiche (quindi fatture intestate ad un codice fiscale e basta, per semplificare).

In attesa che SDI o chi di dovere implemetasse e migliorasse il sistema di gestione dei dati, il Garante ha quindi continuato ad emettere questo divieto o, per meglio dire, ha continuato a prorogare il divieto, anno dopo anno.

Stato attuale (2024).

Venendo ai giorni nostri la proroga del divieto è stata sancita anche a 2024 già iniziato (su questo blog avevamo scritto in previsione della fine del divieto del 2022 e del 2023, poi invece prorogati), perdurando quindi per tutto l’anno, fino al 31.12.2024.

Dal 1° gennaio 2025 però, in assenza di proroghe al divieto (e ricordiamo che l’UE ha più volte sollecitato il passaggio totale alla fatturazione elettronica), anche i professionisti sanitari che fatturano ai propri pazienti le sedute, visite e ogni altra prestazione sanitaria, dovranno emetterla in formato elettronico, come avviene già nei confronti di altri professionisti, aziende e Pubbliche Amministrazioni.

Ma cosa cambia in sostanza?

Nei fatti ben poco. Il professionista potrà comunque consegnare un cartaceo (copia di cortesia al paziente), ma effettuerà un invio della fattura a SDI. Quindi il paziente troverà tale fattura nel proprio cassetto fiscale.

Vantaggiosa sarà poi ad esempio la gestione dei bolli: essendo la fattura elettronica i bolli saranno virtuali e, come avviene già oggi per le altre fatture elettroniche, si potrà pagare comodamente con f24, trimestralmente, accedendo al proprio cassetto fiscale. Con questo sistema inoltre si renderà certa e precisa la gestione dei bolli sulle fatture, spesso mal gestita (o per nulla gestita!).

Altrettanto più vantaggiosa e più ordinata sarebbe generalmente la gestione della fatturazione: emissioni obbligatoriamente precise nei termini di tempi, senza possibilità di errori o fantasismi (fatture retrodatate, recuperate, assegnate ad altri pazienti… azioni non consentite ma che talvolta trovano realizzazione) ed eliminazione del vincolo dell’assenza di buchi nella numerazione progressiva.

Infine: non vi sarebbero più errori di creazione tipo fattura. Ovvero essendo tutte elettroniche non vi sarebbe più il pensiero da parte del professionista di capire – ancora prima di fatturare – quale sistema da adottare per lo specifico caso. Conseguenza: riduzione degli errori di fatturazione e molti meno grattacapi.

E come sarà STS?

Alcuni ipotizzano che avvenendo già la trasmissione a SDI, l’ulteriore trasmissione a STS sarebbe superflua. Vi è però da sottolineare come SDI e STS siano due entità distinte e separate (il Garante infatti ha criticato la gestione di SDI dei dati sensibili e non quella di STS). Non dovrebbe pertanto stupire se rimanesse l’invio a STS, cui si affiancherebbe l’invio a SDI.

Quali sarebbero gli svantaggi della fatturazione elettronica?

Appurati i vantaggi e l’evoluzione che la fatturazione dei professionisti sanitari avrebbe se fosse interamente elettronica, quali sono i “lati oscuri”? Molto semplicemente la modalità per fare queste fatture elettroniche.

Agenzia delle Entrate mette a disposizione – come detto inizialmente – un sistema. Esso è tuttavia articolato, generico e non particolarmente studiato avendo in mente la “user experience”. Tradotto: è alquanto complicato e con… ampissimi margini di miglioramento (per essere gentili ed usare un eufemismo, ndr). E’ gratuito, certamente, ma è molto difficile da usare, soprattutto per chi non è avvezzo e non ha particolari dimestichezze con sistemi informatici in genere.

Come risolvere quindi? La soluzione sta nel ricercare software esterni ad AdE, creati da aziende private. Anche qui la scelta è vasta se si va su prodotti generalisti (cioè che possono essere usabili da diversi professionisti). Come altrettanto variegati possono essere i costi.

In ambito sanitario invece la soluzione è più che mai semplice: PsicoGest (per gli psicologi) e SanitGest (per tutte le altre professioni sanitarie e della salute).

Ad ogni modo non resterà che attendere fine anno per capire cosa deciderà il Garante della Privacy. Le azioni di miglioramento che sono state fatte da SDI saranno sufficienti anche per i professionisti sanitari? Oppure si andrà incontro ad una ulteriore proroga anche per il 2025?

Partiamo dal fondo: COSA è una FET? E’ semplicemente l’abbreviazione della Fattura Elettronica, potremmo dire, per potercelo ricordare meglio: “Fattura Elettronicamente Trasmessa” e raggruppa due tipi di fatture elettroniche: FEPR e FEPA. Ovvero Fattura Elettronica (verso) PRivati (cittadini, aziende, tutto ciò che non è PA) e FEPA; che sta per Fattura Elettronica Pubblica Amministrazione.

Ora che abbiamo fatto le dovute presentazioni, vediamo di capire più dettagliatamente cosa sia la fattura elettronica. Partiamo con il dire che è una fattura speciale, immateriale poiché elettronica. Non ha un vero e proprio “aspetto grafico”, ma è un insieme di codici che viene prodotto e trasmesso. Fermiamoci un attimo.

Siamo tutti abituati alla produzione delle fatture cartacee, sia col bollettario, sia con programmo di scrittura o calcolo (word o excel per non fare nomi), sia con gestionali. In cui grande cura abbiamo magari posto agli spazi, alla scelta dei font, all’abbinamento dei colori, al ridimensionamento dei loghi ecc. ecc. Per non parlare di timbri e affini per chi ancora utilizza sistemi “carta-penna”. Ebbene tutto questo nella fattura elettronica non esiste. O meglio, esiste la possibilità di poter inviare – ad esempio con i gestionali – una “copia cortesia”, ossia una rappresentazione grafica della fattura (con il nostro logo, i nostri font, colori, ecc), MA… non ha alcun valore legale e fiscale questo tipo di documento.

Perché non ha alcun valore? Per il semplice fatto che la fattura elettronica non è quello: è un file (formato XML), quindi immateriale, e contiene solo codici, numeri e qualche parola.

E vi è di più.

Questi codici, numeri, parole, ecc. hanno degli spazi pre-assegnati in cui essere inseriti. Ciò significa che non possiamo deliberatamente scegliere di scrivere tutto – ad esempio – nella descrizione della prestazione. Se il destinatario ci fornisce alcuni dati specifici (come è il caso degli Ordini NSO delle PA), tali dati hanno uno e un solo posto specifico. Inoltre, tali campi sono codificati (ossia predeterminati, pre-impostati, stabiliti) da Agenzia delle Entrate anche per la forma del loro contenuto: solo numeri, numeri e lettere, numeri e lettere e alcuni caratteri speciali, ecc. (la cosa varia da campo a campo), oltre ad avere spesso un numero massimo (e spesso anche minimo) di caratteri consentiti per singolo campo.

Compilati quindi tutti i campi necessari (alcuni specifici potrebbe richiederli direttamente il cliente), la fattura così creata deve essere inviata (entro 12 giorni!) al destinatario, ma non come semplice e-mail, ma tramite SDI (il Sistema di Interscambio, l’organo di AdE che, come dice il nome stesso, è il sistema che gestisce gli scambi o interscambi di fatture in Italia).

Riassumendo: COSA è una fattura elettronica:

si abbrevia con FET (o FEPA se verso Pubblica Amministrazione)

è un insieme di codici dalle specifiche pre-determinate da AdE

è un documento immateriale (formato del file: XML)

si invia entro 12 giorni dalla prestazione/ data di creazione della fattura

non si invia via mail, ma tramite SDI

Ora che abbiamo (forse) le idee più chiare su cosa sia una fattura elettronica, vediamo di capire COME si crea. Ebbene la creazione e l’invio di una fattura elettronica può avvenire solo tramite software e quindi il bollettario classico in questi casi non ci servirà. Non sarà possibile emettere fattura elettronica nemmeno con Word o Excel, ma serviranno software appositi, come ad esempio quello messo a disposizione da AdE oppure un gestionale, come ad esempio PsicoGest (se sei psicologo/a).

Questi software contengono infatti tutti i campi di cui parlavamo prima e permettono la creazione del file XML che può poi essere inviato a SDI. L’invio, a seconda dei casi, richiede poi una firma digitale ed è poi buona norma procedere con la conservazione sostitutiva a norma di legge di tutte le fatture elettroniche, emesse e ricevute. Per farla semplice, la conservazione sostitutiva è una conservazione digitale particolare, garantita delle proprie fatture. E’ importante infatti che una fattura sia non modificabile e non alterabile né ora né mai. Inoltre, la conservazione deve avvenire in “luoghi” (virtuali, quindi presso aziende di software specifiche) certificati, che rispettino tutte le normative e che garantiscano quindi la conservazione a norma di legge per 10 anni. Mentre per la firma digitale, sopra menzionata, è un sistema di identificazione della persona che emette la fattura, una firma appunto… ma digitale. Sono complicazioni, certo, ma ci sono anche sistemi per rendere tutto più veloce e agevole, come accade in PsicoGest: dove la firma digitale e la conservazione sostitutiva sono incluse e ti basterà semplicemente conferire delega (pre-compilata), con un semplice clic.

Quindi, disponendo di un software apposito, si compila la fattura e si invia a SDI. Importante ricordare che la fattura va inviata entro 12 giorni dalla prestazione o dalla creazione della fattura, anche se non pagata. O meglio, è normale che si invii la fattura senza aver ricevuto il pagamento: è infatti SDI che la riceve da noi e poi la consegna al destinatario. Il destinatario la riceve e la mette in pagamento.

Riassumendo: COME fare una fattura elettronica

con un software apposito

in presenza di una firma digitale

con l’attivazione della conservazione sostitutiva

Abbiamo già fatto qualche accenno, ma repetita juvant: QUANDO si fa fattura elettronica? La risposta rapida è: SEMPRE. Ma approfondiamo.

Dal 1° gennaio 2024 la fattura elettronica è diventata obbligatoria per tutti: ordinari (lo era già da diverso tempo), forfetari (lo era dal luglio 2023, ma con limitazioni); dal 2024 è invece stato stabilito che sia obbligatoria per tutti, senza distinzioni di regime e di fatturato/ ricavi.

MA…

Esatto, c’è un unico grande “MA”, l’eccezione in cui non solo non è consentito emettere fattura elettronica, ma è proprio vietato ed è la situazione in cui si verificano contemporaneamente due condizioni:

fattura destinata a soggetto privato (persona fisica)

fattura che contiene una prestazione sanitaria

Le fatture di prestazioni sanitarie destinate a persone fisiche infatti DEVONO essere “normali”, tradizionali, quindi non elettroniche. Per fare un esempio: la fattura alla signora Rossi (persona fisica, con solo il CF in fattura) per le sue sedute di psicoterapia (che sono prestazioni sanitarie), NON potranno essere elettroniche, ma saranno fatture normali.

Vediamo un piccolo specchietto riepilogativo delle varie situazioni:

prestazione

destinatario

tipo fattura

sanitaria

privato (paziente)

NORMALE

non sanitaria

privato (paziente)

ELETTRONICA

sanitaria

azienda/ Ente/ Ambulatorio, ecc.

ELETTRONICA

non sanitaria

azienda/ Ente/ Ambulatorio, ecc.

ELETTRONICA

sanitaria

Pubblica Amministrazione (PA)

ELETTRONICA PA

non sanitaria

Pubblica Amministrazione (PA)

ELETTRONICA PA

Inoltre ricorda di inviare la fattura elettronica a SDI entro 12 giorni dalla data della fattura. E’ il tempo massimo consentito da AdE, oltre il quale rischi una sanzione.

Riassumendo: QUANDO fare una fattura elettronica

sempre

entro 12 giorni dalla data fattura

mai se è per una prestazione sanitaria ad un privato (CF)

Veniamo infine all’ultima domanda posta nel nostro titolo: PERCHE‘?

La fattura elettronica può essere una bella “rottura”, ma porta con sé notevoli vantaggi. Il fatto che la sua emissione sia garantita da un organo come SDI (cioè AdE) è senz’altro un elemento importante: l’invio e la consegna sono soggetti infatti alla ricezione di una “ricevuta di consegna”, documento fiscale e legale pienamente valido. Un destinatario che asserirà di non aver ricevuto la fattura potrà essere facilmente smentito dall’esibizione della ricevuta… niente più “scuse” quindi.

Inoltre facilita enormemente anche il calcolo delle proprie imposte, anche e soprattutto per i forfetari: emettendo e ricevendo fatture elettroniche, il calcolo del proprio imponibile è presto fatto per non dire automatico. Il commercialista è più contento e gli errori si riducono in maniera sensibile.

Non trascurabile poi la questione del bollo: fattura elettronica significa bollo virtuale o elettronico. Ovverosia niente più tabaccai, adesivini da appiccicare come stickers: accedi al tuo cassetto fiscale ogni 3 mesi e paghi tutti i bolli che ti ha direttamente conteggiato AdE con un bel F24. Tutto tracciato, limpido e cristallino.

In ultimo, ma non per importanza, la fattura elettronica strizza l’occhio anche all’ambiente (e allo spazio!): niente più cartacce in giro per lo studio e niente più faldoni da conservare per anni e anni che regolarmente finiscono a prendere polvere in cantina: la fattura è un file, salvato e conservato a prova di qualsiasi elemento, per 10 anni.

Riassumendo: PERCHE’ fare una fattura elettronica

perché è obbligatorio

perché è sicura e certificata da AdE

perché semplifica la questione bollo

riduce il consumo di carta

facilita la conservazione

Ci stavamo dimenticando la risposta all’ultima delle nostre domande: DOVE.

Dove fare la fattura elettronica? O per meglio dire con quale sistema poterla fare efficacemente?

Ovviamente è possibile farla – come detto sopra – grazie agli strumenti messi a disposizione da AdE stessa: fa quello che deve fare, senza fronzoli e magari con poca attenzione alla user experience e alla interfaccia. Quindi in alcuni casi può risultare difficile e non immediata. In questo caso sarà necessario dotarsi di firma digitale e attivare la conservazione gratuita sul sito di AdE (sempre gratuita e sempre raccomandabile anche se si utilizzano altri sistemi… essendo gratuita…).

Se invece sei alla ricerca di un sistema che abbia già tutto incluso, dedicato e pensato per Psicologi, con una navigabilità studiata e semplificata per velocizzare la creazione delle tue fatture, che contenga già firma digitale e conservazione a norma, allora PsicoGest potrà senz’altro fare al caso tuo. Ti permetterà poi di fare molto altro: emettere tranquillamente anche le fatture non elettroniche ed inviarle direttamente a SDI, anche in modo massivo, collegare il commercialista, connettere i pazienti che potranno quindi sempre accedere alle proprie fatture e molto molto altro.

Bene, a questo punto possiedi tutte le informazioni necessarie sulla fattura elettronica. E’ obbligatoria e da qui non si scappa. Puoi solo scegliere come farla: usando la strada un pò più complessa e dispendiosa di tempo, oppure scegliendo quella più facilitata di PsicoGest.

Sbloccare l’efficienza: il gestionale per Psicologi

Esiste una piattaforma di gestione all’avanguardia progettata da psicologi per psicologi, che sta rivoluzionando il modo in cui vengono gestiti gli studi di psicologia e psicoterapia. Con un’interfaccia online intuitiva costantemente aggiornata in base al feedback degli utenti, PsicoGest è un sistema completo per la fatturazione, inclusa la fatturazione elettronica obbligatoria, e la gestione generale dello studio. In questa guida, esploreremo le cinque funzionalità essenziali attraverso le quali PsicoGest ottimizza le attività quotidiane, migliorando l’efficienza del flusso di lavoro e garantendo un’esperienza di gestione dello studio serena ed efficiente: le difficoltà legate agli aspetti fiscali e burocratici della professione diventeranno un ricordo del passato.

Introduzione a PsicoGest per Psicologi

Comprendere le Origini e gli Obiettivi di PsicoGest

PsicoGest nasce da uno scopo chiaro: adattare l’esperienza di gestione alle specifiche esigenze di psicologi e psicoterapeuti. Consapevoli delle sfide uniche nel campo della psicologia, PsicoGest mira a semplificare gli oneri amministrativi, liberando i professionisti per concentrarsi di più sui loro pazienti e meno sui doveri burocratici e fiscali. Arricchito con funzionalità come l’integrazione con il sistema tessera sanitaria e un processo di fatturazione elettronica ottimizzato, PsicoGest trascende il concetto di semplice software, posizionandosi come un vero alleato nella gestione dello studio. Minimizzando il tempo speso in compiti amministrativi, consente agli psicologi di investire più risorse nella cura del paziente e nello sviluppo professionale, migliorando significativamente la qualità dei servizi offerti.

Panoramica delle Funzionalità e dei Piani di Abbonamento

PsicoGest si distingue con un insieme completo di funzionalità create per gli psicologi, garantendo un modo sicuro ed efficiente per gestire informazioni sui clienti, appuntamenti e fatturazione. Un punto di forza è la sua piena conformità con le normative italiane sulla fatturazione elettronica, semplificando il processo e rimuovendo gli ostacoli. PsicoGest si interfaccia in modo trasparente con il sistema tessera sanitaria, fornendo un facile accesso e aggiornamenti costanti dei dati dei pazienti e delle fatture. Consente inoltre la gestione della fatturazione del Bonus Psicologo e automatizza i solleciti di pagamento. I piani di abbonamento sono flessibili, progettati per soddisfare le diverse esigenze professionali e la scala di qualsiasi pratica. Ciò consente a ciascun psicologo di scegliere il piano che meglio si adatta al proprio metodo di lavoro (e al budget!). Il supporto continuo e i miglioramenti basati sul feedback degli utenti assicurano che PsicoGest evolva costantemente per incontrare le mutevoli esigenze dei professionisti della psicologia e delle normative fiscali.

Caratteristiche Essenziali di PsicoGest

Gestione dei Pazienti e delle Terapie Semplificata

La gestione efficace dei pazienti è fondamentale per qualsiasi pratica psicologica. PsicoGest introduce un sistema centralizzato per gestire i profili dei pazienti, gli appuntamenti e i dettagli del trattamento in una soluzione coerente. Sfruttando gli strumenti di gestione dei pazienti e delle prestazioni forniti da PsicoGest, gli psicologi possono garantire una cura personalizzata mantenendo al contempo uno studio organizzato ed efficiente. Tutto ciò è ottenuto con pieno rispetto della privacy e conformità al GDPR. Utilizzando questi strumenti di gestione, gli psicologi possono offrire la propria professionalità mantenendo uno studio ben organizzato, migliorando in definitiva la qualità della cura e l’efficienza delle loro operazioni.

Fatturazione Elettronica e Gestione Finanziaria Semplificate

La fatturazione può essere un’attività onerosa per gli psicologi, ma PsicoGest semplifica il processo con un robusto sistema di fatturazione elettronica conforme alle normative italiane. Questo garantisce che tutte le fatture elettroniche siano correttamente preparate e inviate a SDI, il Sistema di Interscambio di Agenzia delle Entrate. Le fatture elettroniche con PsicoGest sono “pronte all’uso”, essendo inclusa la firma digitale e la conservazione sostitutiva. Inoltre, il sistema consente il monitoraggio dei pagamenti, l’invio di promemoria e un controllo strutturato delle finanze. Con PsicoGest, creare e gestire fatture non è più un fardello, ma un processo snellito ed efficiente che risparmia tempo e riduce la probabilità di errori. Questo libera tempo prezioso per gli psicologi, consentendo loro di concentrarsi di più sui loro pazienti e sulla crescita della loro pratica.

I benefici dell’integrazione del Sistema Tessera Sanitaria con PsicoGest

Configurazione Rapida e Invio dei Dati della Tessera Sanitaria

L’integrazione del sistema tessera sanitaria con PsicoGest offre notevoli vantaggi per gli psicologi. Impostare e trasmettere i dati della tessera sanitaria è un processo snellito all’interno del sistema. PsicoGest è progettato per registrare le informazioni dei pazienti in modo efficiente, rendendole sempre disponibili per la fattura, eliminando la necessità di inserimento manuale dei dati, che può essere soggetto ad errori e richiedere tempo. Con PsicoGest, l’intero flusso di lavoro non è solo più veloce ma anche più accurato, garantendo che i dati dei pazienti siano sempre aggiornati e archiviati in modo sicuro. Inoltre, l’invio di queste informazioni al Sistema Tessera Sanitaria è altrettanto semplice e addirittura automatico. Con pochi clic, gli psicologi possono adempiere agli obblighi di segnalazione, rendendo la parte amministrativa della loro pratica molto più efficiente e meno incline ai rischi associati alla gestione manuale dei dati.

Gestione semplificata degli Errori e delle Richieste di Opposizione dei Pazienti

La gestione degli errori e delle opposizioni STS dei pazienti è un aspetto delicato. L’integrazione di PsicoGest con il sistema tessera sanitaria include funzionalità che semplificano la gestione degli errori e rispettano le preferenze di privacy dei pazienti. Gli errori nella trasmissione dei dati alle autorità sanitarie possono essere rapidamente identificati e corretti all’interno del sistema, minimizzando le interruzioni delle operazioni ed evitando potenziali sanzioni. Inoltre, quando i pazienti esprimono opposizione alla trasmissione STS, PsicoGest fornisce strumenti intuitivi per gli psicologi per onorare queste richieste. Questo equilibrio tra efficienza e riservatezza garantisce che gli psicologi mantengano la fiducia dei loro pazienti pur restando in conformità con le normative.

Supporto Continuo e Assistenza con PsicoGest

Supporto Clienti in Tempo Reale tramite Chat ed Email

Il supporto clienti è uno degli aspetti più preziosi dell’esperienza PsicoGest. Il supporto tramite chat ed email assicura agli utenti di ottenere l’aiuto di cui hanno bisogno quando ne hanno bisogno. Il supporto chat offre accesso immediato a un team competente pronto ad affrontare qualsiasi domanda o problema tecnico in tempo reale, con un tempo di risposta medio inferiore a 30 secondi. Per domande più complesse o problemi meno urgenti, il supporto tramite email consente una spiegazione dettagliata del problema, con un seguito approfondito da parte del team di supporto. L’impegno di PsicoGest alla comunicazione efficace attraverso questi canali garantisce che gli psicologi possano utilizzare con fiducia il sistema, sapendo che un aiuto affidabile è a portata di messaggio. Questa infrastruttura di supporto è essenziale per mantenere operazioni quotidiane fluide per studi di tutte le dimensioni.

Accesso a Contenuti Ricercabili e FAQ Dettagliate

PsicoGest va oltre il supporto diretto, offrendo risorse di auto-aiuto complete. Gli utenti hanno accesso a una base di conoscenza ricercabile e FAQ dettagliate per risposte a domande comuni. Questo strumento è particolarmente prezioso per imparare come utilizzare le varie funzionalità del sistema, comprendere le migliori pratiche e risolvere autonomamente le questioni. I contenuti sono regolarmente aggiornati per riflettere gli ultimi aggiornamenti del software, i cambiamenti normativi e le domande degli utenti. Ciò assicura che gli psicologi abbiano accesso a informazioni attuali che possono aiutarli a massimizzare i benefici di PsicoGest. Fornire un facile accesso alle risposte non solo migliora l’esperienza utente ma li responsabilizza anche a gestire più efficacemente la loro pratica con PsicoGest.

Conclusione: Scegliere PsicoGest per il Tuo Studio

Riepilogo dei Benefici

PsicoGest offre un’ampia gamma di benefici progettati per ottimizzare la gestione amministrativa di uno studio psicologico, dal più piccolo al più strutturato. Semplificando la gestione dei pazienti, la fatturazione e la conformità con il sistema tessera sanitaria, PsicoGest consente agli psicologi di concentrarsi sulla qualità delle cure, che è centrale nel loro lavoro. L’intuitività del sistema riduce il tempo speso in compiti burocratici, automatizza le attività di routine e garantisce l’accuratezza dei registri finanziari e dei pazienti. La gestione degli errori e il rispetto della privacy del paziente costruiscono fiducia e conformità. Le funzionalità di supporto, inclusi l’assistenza in tempo reale tramite chat ed email, insieme a una base di conoscenza informativa, forniscono agli utenti gli strumenti necessari per affrontare qualsiasi problema. PsicoGest va oltre il ruolo di mero strumento; è una soluzione completa che supporta le esigenze operative degli psicologi, aiutandoli a gestire i loro studi in modo efficiente e di successo. Ultimo, ma non meno importante, il costo: piani adattabili alle proprie esigenze di fatturazione, a partire da 25€ all’anno.

Invito a una Prova Gratuita di PsicoGest

Per apprezzare appieno il valore di PsicoGest, incoraggiamo sempre psicologi e psicoterapeuti a testarlo personalmente attraverso una prova gratuita. Questa opportunità senza obblighi consente di esplorare l’intera gamma di funzionalità e vedere in prima persona come possono migliorare la tua pratica. Noterai la semplicità e l’efficienza del sistema di gestione, dalla gestione dei pazienti alla fatturazione, agli invii STS. Crediamo che, una volta notata la differenza che PsicoGest può fare nella gestione quotidiana del tuo studio, ne riconoscerai l’importanza per la tua vita professionale. Fai il primo passo verso il miglioramento della gestione della tua pratica iscrivendoti oggi alla prova gratuita di PsicoGest.

“E ci risiamo” potrebbe dire qualcuno… anzi, in tantissimi lo dicono.

Ci si avvicina alla fine di un anno e all’inizio di quello successivo e, benché un anno sia passato, la situazione è sempre la stessa e caratterizzata da un clima di incertezza.

Di cosa stiamo parlando?

Dello stesso argomento dello scorso anno: l’obbligo di fattura elettronica anche per le fatture sanitarie a privati, le sedute per le terapie per intenderci (non solo per quelle, ma a titolo di esempio, ndr.). Ma andiamo per passi.

Stato dell’arte

Ad inizio di questo 2023 – anzi per essere precisi con il 31.12.2022 – terminava il divieto di invio a SDI delle fatture elettroniche contenenti prestazioni sanitarie verso privati. Divieto introdotto a seguito del parere sfavorevole (all’invio a SDI) da parte del Garante della privacy, il quale sosteneva che dati sensibili come quelli contenuti nelle fatture degli psicologi (il semplice fatto che il sig. Mario Rossi sia andato da uno Psicologo, ad esempio). A fine 2022 non essendo giunte notizie di proroghe del divieto, fu opinione generale che tale divieto sarebbe decaduto nel 2023. Si stappa alla mezzanotte del 2022 e si saluta il vecchio anno, accogliendo il 2023 e ancora nulla. Ci si affaccia nel 2023 e ancora nulla e quindi “Non vi è più il diviet…” STOP: decreto mille proroghe. Divieto prorogato per tutto il 2023.

Ora quindi ci troviamo in una sorta di dejà-vu (o dejà-veçu), ma poiché effettivamente è la stessa storia che si ripete. Pur lontani ancora dal capodanno 2023-2024, ancora nulla si sa, ad eccezione del fatto che la proroga scade al 31.12.2023 e che altre categorie – per le quali in passato il Garante si era espresso in modo contrario all’invio delle fatture elettroniche a SDI (gli avvocati), hanno ottenuto già quest’anno il nulla osta e fatturano allegramente in modalità elettronica. Ma i dati sanitari sono diversi e lo sappiamo, quindi tutti gli scenari sono ancora aperti e possibili: massima entropia.

Ma quali sono questi scenari?

Scenario 1: Nuova proroga

Potrebbe uscire un nuovo decreto a fine 2023/ inizio 2024, che tra le altre cose, proroga il divieto di emettere fatture elettroniche (con conseguente invio a SDI quindi) nei casi di fattura sanitaria a privato cittadino (leggi: paziente). Nessuna variazione quindi rispetto a quanto in vigore fino ad oggi. Presumibilmente rimarrà l’obbligo di invio a STS, forse con qualche modifica (poi magari ritrattata) sulle scadenze (ricordate il “balletto” per gli invii mensili poi sempre trasformati in invii semestrali? Ne abbiamo parlato anche nel blog. ndr.).

Scenario 2: Fine delle proroghe

Il Governo potrebbe non prorogare più il divieto e quindi tutte le fatture, anche quelle sanitarie verso privati, dovranno essere elettroniche. Poco male in realtà in termini operativi, non fosse che questo scenario porterebbe con sé altre domande (e chissà se sono domande a cui i nostri governanti avranno pensato o se invece si intaseranno i centralini, vi saranno rettifiche, comunicazioni aggiuntive in corso di anno, ecc ecc – tutta roba già vista! ndr.). A cosa ci riferiamo? Una su tutte: “Se vi sarà obbligo di fattura elettronica per la prestazione sanitaria a privato, STS dovrà avvenire lo stesso (quindi con una sorta di doppia comunicazione) oppure sarà abolito? E se sarà mantenuto, la scadenza di invio STS sarà mensile (dato che le fatture elettroniche vanno trasmesse entro 12 giorni a SDI) oppure la trasmissione sarà sempre semestrale? E dato che le fatture elettroniche non sono modificabili una volta inviate a SDI, in caso di errori come si procederà? Con note di credito a storno e nuove fatture che sposteranno però magari in diversi casi la congruità delle date?

Potremmo andare avanti a lungo con le domande. Potremmo anche dire che confidiamo che i nostri governanti saranno in grado di darci istruzioni precise fin da subito… ma non azzardiamo una tale affermazione.

Cosa fare quindi?

Nulla, nei fatti. Per il momento non si può fare granché, solo restare in attesa di nuove comunicazioni da parte del Governo. Quale che sia l’opzione o scenario che si concretizzerà, con PsicoGest, non vi saranno problemi: come già capitato in passato il sistema potrà essere aggiornato in tempi estremamente rapidi, al fine di consentire di fatturare nel modo corretto ed in linea con le disposizioni.

Un consiglio?

In questo clima di incertezza, oltre a consigliare di non farsi prendere dall’ansia, suggeriamo di evitare di fatturare subito al primo gennaio (salvo nel frattempo siano state emanate circolari o provvedimenti che chiariscono la situazione). Meglio piuttosto tenere traccia delle prestazioni erogate e dei compensi percepiti e fatturare dopo qualche giorno. Ricordiamoci che anche qualora decadesse il divieto di fattura elettronica (e quindi fosse obbligatorio emetterla anche per le sanitarie a privati), ci sono sempre 12 giorni di tempo per inviare a SDI la fattura, quindi…

In questi giorni stiamo ricevendo diverse segnalazioni – accompagnate ad altrettante preoccupazioni – relative alla fatture sanitarie che diverranno obbligatoriamente elettroniche a partire da gennaio 2023. Anticipiamo subito che sarà così (e più avanti nell’articolo spieghiamo il perché) e che con PsicoGest non vi saranno preoccupazioni di sorta. Dopo questa – speriamo – tranquillizzazione, vediamo di fare luce sulla questione partendo proprio dalle domande che sono giunte a PsicoGest.

Perchè da gennaio le fatture sanitarie saranno elettroniche?

Di fatto lo sono sempre state, da quando è stato introdotto l’obbligo di fattura elettronica (esteso poi a luglio 2022 anche ai forfetari), MA – e qui la questione si fa più interessante – praticamente a pochi giorni dall’entrata in vigore dell’obbligo (correva l’anno 2019) vi fu un perentorio intervento del Garante della Privacy che bloccò tutto, affermando che in virtù dei dati contenuti all’interno delle fatture sanitarie (diagnosi, percorso di trattamento, ecc., insomma dati estremamente sensibili e riservati) esse non dovessero essere inviate ad Agenza delle Entrate. Accadde quindi che venne messo in atto un immediato “dietrofront” e fu sancito un vero e proprio DIVIETO di fattura elettronica per prestazioni sanitarie fatturate ad un soggetto privato (un cittadino o una cittadina, per intenderci, un CF). Anno dopo anno il divieto è stato confermato dal Garante, fino al 2022.

Cosa è successo quest’anno (2022)?

Quest’anno è successo che ad oggi – 9 dicembre 2022 – il divieto non è stato prorogato dal Garante per il 2023 e, se nei prossimi giorni Egli non si pronuncerà in favore di un rinnovo del divieto di fattura elettronica per prestazione sanitaria a privati, dal 1° gennaio 2023 sarà obbligatorio emettere fattura elettronica, anche per prestazioni sanitarie erogate a pazienti.

Quindi tutti dovranno fare fattura elettronica per prestazioni sanitarie?

In realtà no, o meglio, solo chi è obbligato alla fattura elettronica in sé. Ovverosia – parlando per il 2023 – per tutti gli ordinari e per i forfetari che nel 2022 hanno ottenuto ricavi pari a 25.000€ o più – come da questo articolo); gli altri potranno continuare ad emettere fatture normali. Ovviamente se non sopraggiungesse un divieto “all’ultimo minuto” del Garante, anche se ciò appare inverosimile, stante il fatto che già è stato eliminato il divieto di fatture elettroniche per gli avvocati che fatturavano a clienti privati e, a quanto pare, il Garante in tale occasione non ha avuto rimostranze, anzi si è dichiarato soddisfatto per la sicurezza garantita ai dati durante tale procedura.

Ma nessuno dice nulla?

A onor del vero ci sono “movimenti” che stanno sollecitando l’intervento del Garante al fine di prorogare anche per il 2023 il divieto di fattura elettronica per prestazione sanitaria, come i Commercialisti, ma bisognerà attendere una risposta (se vi sarà) ufficiale del Garante. (Qui l’articolo sulle richieste dei Commercialisti).

Ma verrà abolito STS quindi?

Non vi sono affermazioni in tal senso. Ricordiamo che STS serve per la pre-compilazione del 730 del paziente, pertanto è ragionevole pensare che – qualora non vi fosse il prolungamento del divieto di fattura elettronica sanitaria verso privati – i passaggi saranno doppi: invio a SDI della fattura, quindi invio a STS. Con tutte le scadenze correlate alla fattura elettronica (i 12 giorni per intenderci per quanto attiene l’invio della fattura elettronica e l’invio “mensile” per quanto riguarda STS).

Aiuto! Ma PsicoGest sarà in grado di fare tutto?

In realtà PsicoGest era già pronto quando è stato introdotto l’obbligo di fattura elettronica, quindi nel 2019. Successivamente si è dovuto adattare ed inserire i vari blocchi (appunto per far fronte al divieto imposto dal Garante). Quindi lato PsicoGest siamo già pronti… anche nel caso in cui il Garante decidesse – dopo aver aperto la calza della Befana – di confermare il divieto a gennaio inoltrato (ci sembra un déjà-vu).

Io fatturo col bollettario e avrò obbligo di fattura elettronica. Cosa devo fare?

Come sempre diciamo, non vi è alcun obbligo di dotarsi di un sistema gestionale. Agenzia delle Entrate stessa mette a disposizione un sistema per poter emettere fatture elettroniche. Ovviamente è un sistema “generico”, pensato per poter accogliere le esigenze di tutti i professionisti (dall’ingegnere all’avvocato, al veterinario, allo Psicologo, al freelance, ecc.) e pertanto richiederà diverse configurazioni e non è duttile e versatile come può essere un gestionale “su misura” per la propria attività. In PsicoGest dal giorno uno (correva l’anno 2016) sviluppiamo una piattaforma ESCLUSIVAMENTE PER PSICOLOGI, in linea solo con le loro esigenze. Perché siamo psicologi e sappiamo cosa vuol dire interfacciarsi con il mare magnum della burocrazia e della fiscalità per chi… ha intrapreso volutamente un altro tipo di percorso formativo e professionale.

Ad ogni modo è sempre buona pratica – che in PsicoGest consigliamo sempre – di interfacciarsi col proprio commercialista.

Nel 2022, più precisamente il 1° luglio 2022, è entrato in vigore l’obbligo di fattura elettronica anche per i forfetari (e minimi).

Quindi anche i regimi cosiddetti “di vantaggio” sono stati assoggettati ad una complicazione che fino a fine giugno era stata solo in capo ai regimi ordinari. Ovviamente nulla e nessuno ha mai vietato ai regimi di vantaggio di emettere fatture elettroniche, ma non vi era mai stato un obbligo vero e proprio (ad eccezione delle fatture emesse nei confronti delle Pubbliche Amministrazioni).

Ebbene il “vantaggio” dei forfetari e dei minimi da luglio si è ridotto. Procedimento questo che ha creato non poco scalpore, proprio in virtù della complicazione (e in molti casi anche di aumento dei costi per i liberi professionisti) che ciò ha comportato, in netto contrasto con il principio di facilitazione con cui sono da sempre stati caratterizzati i regimi – appunto – di vantaggio.

Dal 1° luglio 2022 fatture elettroniche anche per forfetari e minimi

Consapevoli forse della poco corretta procedura, gli alti vertici hanno tuttavia deciso di creare alcune (piccole!) specifiche e limitazioni a tale nuovo obbligo. In questo modo hanno forse pensato di poter “indorare” almeno parzialmente l’amara pillola.

Almeno inizialmente, quindi, è stato stabilito che i forfetari assoggettati all’obbligo di fattura elettronica, dovessero essere solo quelli con ricavi maturati nel 2021 pari ad un importo di €. 25.000 (o più); nessun obbligo quindi per chi nel precedente anno avesse totalizzato ricavi inferiori. (“Apperò”, viene da aggiungere!). Vietate invece sempre le fatture elettroniche verso privati, in caso di prestazioni sanitarie.

Questa non tanto piccola rivoluzione ha creato parecchio scompiglio, oltre a numerose arrabbiature per l’ennesima complicazione in un sistema già sufficientemente complesso (basti pensare al tanto amato STS, giusto per non fare nomi). Tuttavia i forfetari (e i minimi) colpiti dall’obbligo – cuore in pace – sono passati alla fatturazione elettronica, immaginando (anzi sapendo!) che la “Spada di Damocle” sulle loro teste incombe minacciosa per il futuro, in direzione di quello che sarà un obbligo di fattura elettronica per tutti, forfetari e non, indipendentemente dai ricavi e dal fatturato.

Cosa succederà nel 2023?

All’obbligo che potremmo definire “totale” non manca molto: salvo cambi di direzione entrerà in vigore nel 2024. Ma cosa succederà dal 1° gennaio 2023? Chi saranno i forfetari (e minimi) obbligati alla fattura elettronica? Quanto dovranno aver guadagnato?

Ebbene – sempre salvo modifiche dell’ultimo – nel 2023 saranno obbligati alla fattura elettronica tutti i regimi di vantaggio che nel precedente anno (quindi in questo 2022, in cui stiamo scrivendo) hanno totalizzato ricavi per almeno €. 25.000. Apparentemente non cambia nulla, ma vi è una piccola differenza rispetto a quanto accaduto a luglio 2022 e la differenza sta nel tempo.

A luglio infatti, vi era la possibilità di avere già in mano il calcolo dei propri ricavi, poiché entro giugno si era proceduto con il commercialista al calcolo delle proprie imposte. Per il 2023 invece l’obbligo alle condizioni di cui sopra scatta dal 1° gennaio 2023. Sarà quindi necessario sapere già entro il 31.12.2022 se i propri ricavi all’interno del 2022 hanno raggiunto i fatidici €. 25.000 oppure no.

A ciò si aggiunge che il calcolo, in alcuni casi ma non in tutti invero, sarà particolarmente delicato. Ci riferiamo in questo senso a chi si avvicinerà molto ai venticinquemilaeuro e al nuovo sistema di calcolo che è “entrato in vigore” (in realtà è stato chiarito, ma era già in vigore dalla notte dei tempi; solo che era talmente tanto chiaro che per anni hanno sbagliato tutti ad interpretarlo…) con la risposta all’interpello 428 di Agenzia delle Entrate. In cui si chiariva che il bollo era da intendersi imponibile per i forfetari che lo regolavano a carico del cliente, in fattura.

Quindi un soggetto che nel 2022 ha avuto ricavi molto vicini (a occhio) ai €. 25.000 dovrà fare molto bene i conti, conteggiando anche i vari 2€ di bollo che ha posto a carico dei propri pazienti/ clienti. Ciò perché somma un bollo e poi un altro e poi un altro ancora, la soglia dei venticinquemila potrebbe essere raggiunta, implicando obbligo di fattura elettronica.

Tutto molto bello, semplice e per nulla complesso per i “regimi semplificati”. In tutta la questione, di semplificato rimane proprio solo il nome. Per fortuna almeno con PsicoGest si possono creare tutti i tipi di fattura. Anche all’ultimo, senza sbagliare.

Cliccando su “Accetta tutti”, l'utente accetta di memorizzare i cookie sul dispositivo per migliorare la navigazione del sito, analizzare l'utilizzo del sito e assistere nelle nostre attività di marketing. Vuoi saperne di più? Read More PREFERENZERIFIUTOACCETTO TUTTI×

Manage consent

Privacy Overview

Questo sito Web utilizza i cookie per migliorare la tua esperienza durante la navigazione nel sito Web. Di questi cookie, i cookie classificati come necessari vengono memorizzati nel browser in quanto sono essenziali per il funzionamento delle funzionalità di base del sito Web. Utilizziamo anche cookie di terze parti che ci aiutano ad analizzare e capire come utilizzi questo sito web. Questi cookie verranno memorizzati nel tuo browser solo con il tuo consenso. Hai anche la possibilità di disattivare questi cookie. Tuttavia, la disattivazione di alcuni di questi cookie potrebbe influire sulla tua esperienza di navigazione.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durata

Descrizione

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

Registra lo stato predefinito del pulsante della categoria corrispondente e lo stato del CCPA. Funziona solo in coordinamento con il cookie viewed_cookie_policy.

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.