Per tutto il 2024 – quindi fino al 31.12.2024 – vige il divieto di emettere fattura elettronica se ciò che si sta fatturando è una prestazione sanitaria e se la fattura è destinata ad un soggetto privato (le due condizioni devono coesistere, per il divieto).

Ma con il finire dell’anno, il divieto verrà meno e quindi sarà per tutti e per tutte le prestazioni erogate (sanitarie e non), obbligo di emissione di fattura elettronica.

Un pò di storia della Fattura elettronica (e dei divieti)

La fattura elettronica è stata introdotta (l’Italia è stata la prima) con diversi scopi, tutti invero proattivi e funzionali: uniformare il sistema di fatturazione, tracciare rapidamente le transazioni, automatizzare e snellire gli aspetti burocratici, ridurre gli errori, ecc. ecc.

Quindi la Fattura Elettronica nasce con uno scopo nobile, nonostante l’aura di sospetto di molti ma che del resto si confà a tutto ciò che attiene alla “novità”. Tutto bene quindi, fino a quando il Garante della Privacy ha voluto approfondire la questione e, a fronte di un sistema di gestione dei dati non ottimale a suo dire (le fatture sono inviate a SDI e chi vede cosa è contenuto nelle fatture?, ndr.), ha introdotto un blocco. Come? Vietando categoricamente la possibilità di emettere fatture elettroniche per alcune categorie specifiche di prestazioni e professionisti.

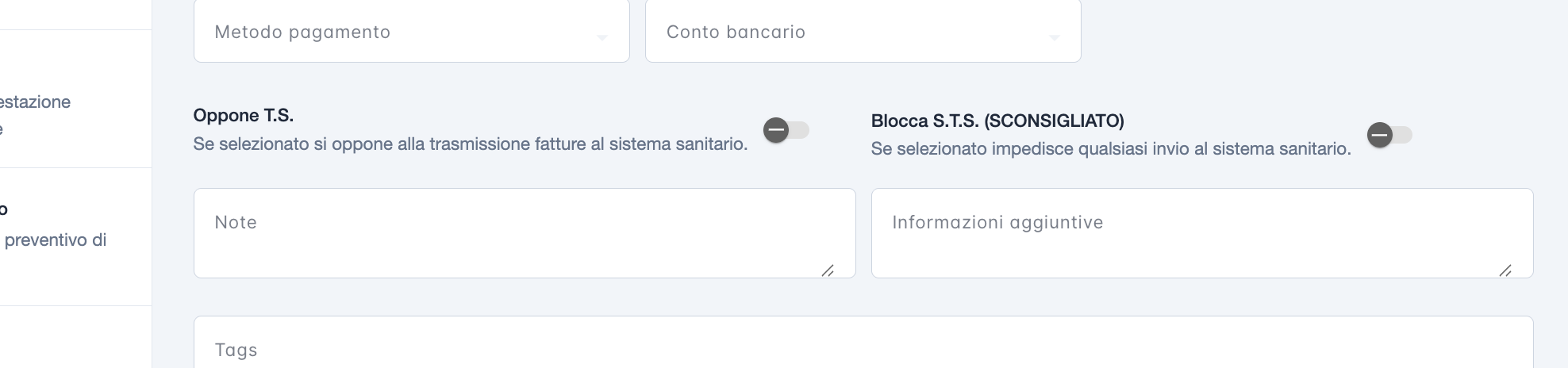

Tra questi: le prestazioni sanitarie dei professionisti sanitari (come gli psicologi) quando esse sono indirizzate a persone fisiche (quindi fatture intestate ad un codice fiscale e basta, per semplificare).

In attesa che SDI o chi di dovere implemetasse e migliorasse il sistema di gestione dei dati, il Garante ha quindi continuato ad emettere questo divieto o, per meglio dire, ha continuato a prorogare il divieto, anno dopo anno.

Stato attuale (2024).

Venendo ai giorni nostri la proroga del divieto è stata sancita anche a 2024 già iniziato (su questo blog avevamo scritto in previsione della fine del divieto del 2022 e del 2023, poi invece prorogati), perdurando quindi per tutto l’anno, fino al 31.12.2024.

Dal 1° gennaio 2025 però, in assenza di proroghe al divieto (e ricordiamo che l’UE ha più volte sollecitato il passaggio totale alla fatturazione elettronica), anche i professionisti sanitari che fatturano ai propri pazienti le sedute, visite e ogni altra prestazione sanitaria, dovranno emetterla in formato elettronico, come avviene già nei confronti di altri professionisti, aziende e Pubbliche Amministrazioni.

Ma cosa cambia in sostanza?

Nei fatti ben poco. Il professionista potrà comunque consegnare un cartaceo (copia di cortesia al paziente), ma effettuerà un invio della fattura a SDI. Quindi il paziente troverà tale fattura nel proprio cassetto fiscale.

Vantaggiosa sarà poi ad esempio la gestione dei bolli: essendo la fattura elettronica i bolli saranno virtuali e, come avviene già oggi per le altre fatture elettroniche, si potrà pagare comodamente con f24, trimestralmente, accedendo al proprio cassetto fiscale. Con questo sistema inoltre si renderà certa e precisa la gestione dei bolli sulle fatture, spesso mal gestita (o per nulla gestita!).

Altrettanto più vantaggiosa e più ordinata sarebbe generalmente la gestione della fatturazione: emissioni obbligatoriamente precise nei termini di tempi, senza possibilità di errori o fantasismi (fatture retrodatate, recuperate, assegnate ad altri pazienti… azioni non consentite ma che talvolta trovano realizzazione) ed eliminazione del vincolo dell’assenza di buchi nella numerazione progressiva.

Infine: non vi sarebbero più errori di creazione tipo fattura. Ovvero essendo tutte elettroniche non vi sarebbe più il pensiero da parte del professionista di capire – ancora prima di fatturare – quale sistema da adottare per lo specifico caso. Conseguenza: riduzione degli errori di fatturazione e molti meno grattacapi.

E come sarà STS?

Alcuni ipotizzano che avvenendo già la trasmissione a SDI, l’ulteriore trasmissione a STS sarebbe superflua. Vi è però da sottolineare come SDI e STS siano due entità distinte e separate (il Garante infatti ha criticato la gestione di SDI dei dati sensibili e non quella di STS). Non dovrebbe pertanto stupire se rimanesse l’invio a STS, cui si affiancherebbe l’invio a SDI.

Quali sarebbero gli svantaggi della fatturazione elettronica?

Appurati i vantaggi e l’evoluzione che la fatturazione dei professionisti sanitari avrebbe se fosse interamente elettronica, quali sono i “lati oscuri”? Molto semplicemente la modalità per fare queste fatture elettroniche.

Agenzia delle Entrate mette a disposizione – come detto inizialmente – un sistema. Esso è tuttavia articolato, generico e non particolarmente studiato avendo in mente la “user experience”. Tradotto: è alquanto complicato e con… ampissimi margini di miglioramento (per essere gentili ed usare un eufemismo, ndr). E’ gratuito, certamente, ma è molto difficile da usare, soprattutto per chi non è avvezzo e non ha particolari dimestichezze con sistemi informatici in genere.

Come risolvere quindi? La soluzione sta nel ricercare software esterni ad AdE, creati da aziende private. Anche qui la scelta è vasta se si va su prodotti generalisti (cioè che possono essere usabili da diversi professionisti). Come altrettanto variegati possono essere i costi.

In ambito sanitario invece la soluzione è più che mai semplice: PsicoGest (per gli psicologi) e SanitGest (per tutte le altre professioni sanitarie e della salute).

Ad ogni modo non resterà che attendere fine anno per capire cosa deciderà il Garante della Privacy. Le azioni di miglioramento che sono state fatte da SDI saranno sufficienti anche per i professionisti sanitari? Oppure si andrà incontro ad una ulteriore proroga anche per il 2025?

Chi fatturerà, vedrà.